目录结构

农业展望 2018(1),35-42

近10年中国生猪产业回顾与未来展望

- 摘 要:

- 近10年来,中国生猪产业呈现以下特征:养殖量先增后降,养殖收益是养殖量变化的主要动因;规模化养殖比例快速提高,养殖方式不断创新;生猪饲养水平显著增强,产出效率持续提高;2015年以后猪肉消费出现疲弱态势,但总体呈稳步增长态势,且淡旺季差距逐步缩小;猪肉进口成倍增长,出口基本稳定;生猪及猪肉价格整体呈上行态势。未来,随着环保门槛提高以及产业政策的引导,生猪产业规模化水平将继续提高,市场集中度不断增强;随着饲料、人工、防疫和环保等成本增加,生猪养殖综合成本呈上升趋势;猪肉在中国居民肉类消费中仍将占据主导地位;"长周期"市场波动特征将成为常态。最后,从发展适度规模养殖、适当增加猪肉进口、充分发挥市场调节机制3个方面提出了中国生猪产业的发展策略。

关键词:生猪产业;供给;消费;贸易;市场;发展趋势;发展策略;

- 0

近 10 年来, 国内外经济形势发生重大转变, 中国经济进入新常态, 经济由 “高速增长” 转为 “中高速增长”。 在新的经济形势下, 国内生猪产业转型升级步伐加快, 生猪规模化养殖进入快速发展阶段, 产业整合度不断提高; 市场供需打破传统格局, 生产进一步向优势区域集中。 基于全面回顾过去 10 年中国生猪及猪肉产业发生情况, 展望了未来发展趋势, 并提出了相关发展策略。

- 1 近 10 年生猪产业发展情况

1.1 生产情况

1.1.1 生猪养殖量呈倒 “V” 型变化

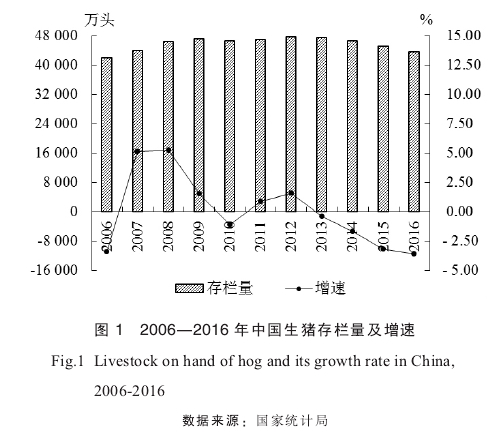

近 10 年来, 我国生猪存栏量经历了先增后降的过程。 2007—2012 年是增长阶段, 从 4.4 亿头增长到4.76 亿头 , 增长 8.2% , 年均增速 1.6% ; 2013—2016年是下降阶段, 且降幅逐年扩大, 2016 年底降至 4.35亿头, 较 2012 年高峰期下降 8.6%, 养殖量创近 10 年来的最低水平, 下降过程持续时间创历史最长水平(图 1)。

养殖收益是生猪养殖量变化的主要动因。 中国生猪市场波动基本呈 “价格上涨—利润可观—存栏增加—价格下跌—严重亏损—存栏下降” 的往复循环过程。 价格上涨周期长, 利润趋高, 生产规模加速扩张; 反之, 亏损严重, 资金短缺, 养猪户退出养猪业, 生产规模加速缩减。 以 2009 年上半年、 2010 年上半年为例, 养猪亏损达到 100 元/头, 湖南、 四川和河南等主产区亏损一度超过 200 元/头, 直接导致

大量散养户快速退出。

疫病、 政策等对生猪养殖量的影响在不断增强。 2006年夏季爆发的猪蓝耳病、 2010年10月出现的猪口蹄疫疫情以及2011年初爆发的仔猪腹泻疫情, 使得母猪流产率大幅上升, 仔猪大面积死亡, 加剧了生猪养殖量下降程度。 而政策作为一项长效机制, 对生猪养殖的影响更为深远, 如2007年开始执行的能繁母猪养殖补贴政策以及2014年以来逐渐加大对 《畜禽规模养殖污染防治条例》 的执行力度, 分别在生猪产能扩张和缩减方面发挥了深远的作用。

1.1.2 生猪养殖行业加速转型

一是散户大量退出, 规模化比例快速提高。 2007年生猪价格大幅上涨, 我国生猪散养比重过高被认为是导致生猪价格大起大落的主要因素之一[1-3]。 为了稳定国内生产, 2007年起中央财政连续多年提供专项资金支持 “生猪标准化规模养殖场 (小区) 改扩建项目”, 鼓励生猪标准化规模养殖, 对年出栏量在500头以上的养殖小区 (场) 给予重点扶持。 2014年以来我国加大畜禽污染治理力度, 施行 《畜禽规模养殖污染防治条例》, 全国范围内开展 “禁养” “限养” 区划划定工作, 大量环保不达标的中小养殖企业被迁出或关停, 大型养殖集团加快扩张步伐。 根据各大上市企业公报, 2017年上半年温氏、 牧原、 雏鹰农牧、 新希望六和、 正邦、 天邦和海大7家上市企业共出栏生猪1 585.6万头, 同比增长28.1%, 其中牧原、 新希望六和、 天邦同比分别增长156.1%、 121.2%和108.4%。经过几年的发展, 我国生猪规模化养殖比重大幅提高。 据农业部数据, 2016年, 年出栏500头以上的规模养殖比重达到49%左右, 较2007年 (26%) 提高约23 个百分点, 其中, 南方水网地区主产县达到64.3%, 比2015年提高6个百分点, 高出全国平均水平15个百分点。

二是养殖方式不断创新, 新型养殖模式不断涌现。 首先, 产业链纵向延伸。 为了降低市场风险对企业经营的影响, 最近几年产业链纵向整合增多。 一种是屠宰及肉制品加工企业为了保障原料的安全性, 打造自身品牌形象, 向上游养殖环节延伸, 典型企业如双汇、 中粮家佳康等; 另一种是上游饲料企业或养殖企业向下游养殖、 屠宰环节延伸, 典型企业如新希望六和、 雏鹰农牧。 其次, 横向整合, 通过 “公司+农户” 或者 “公司+第三方管理者+农户” 模式, 将大量分散的散养户集合到一起, 提高了散户抗风险能

力。 同时, 龙头企业通过向农户统一供应仔猪、 饲料、 兽药, 并提供技术指导, 极大地提高了散养户的养殖效率。

1.1.3 生猪产出水平不断提高

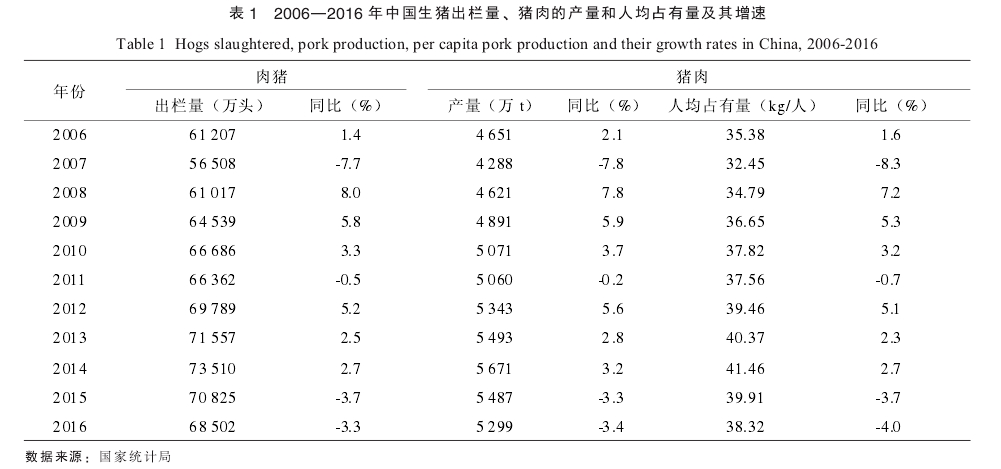

随着生猪养殖模式不断创新, 规模化养殖比重日益提高, 加之现代化设施装备和先进实用技术的普及推广, 我国生猪饲养水平显著增强, 产出效率持续提高。 据国家统计局数据, 近 10 年来我国肉猪出栏率持续提高, 2014 年 达 到 155%的 历 史 最 高 水 平 , 比2007 年提高 20 个百分点 , 2015—2016 年小幅下降 ,但仍稳定在 152%; 出肉率稳步提升, 2014 年每头商品 猪 提 供 的 猪 肉 数 量 超 过 77 kg, 2016 年 达 到 77.4kg, 比 2007 年增加 1.5 kg, 增幅 1.9% 。 此外 , 母猪生产性能也在不断提高, 据调查, 我国母猪年产仔数(PSY) 平均水平由原来的 14~15 头提高到目前的 18头左右, 温氏、 正大、 牧原、 新希望六和等规模企业均超过 20 头, 最高达到 26 头。

生产效率提高使得猪肉供应能力增强。 国家统计局数据显示, 1995 年以来我国猪肉供给数量快速增长, 2014 年肉猪出栏量达到 7.35 亿头, 比 2007 年增长 30.1%, 猪肉产量达到 5 671 万 t, 增长 32.3%, 人均猪肉占有量达到 41.46 kg/人, 增长 27.8%, 均创历史最高水平 (表 1)。 2014—2015 年生猪养殖持续处于亏损状态, 加上 2015—2016 年各地加大生猪等畜禽污染治理力度, 大量中小养殖户退出生猪养殖行业, 导致生猪产能严重缩减, 市场供给连续两年下

降。 2016年全国肉猪出栏量、 猪肉产量、 猪肉人均占有量分别降至6.85亿头、 5 299万t、 38.32 kg/人, 同比分别下降3.3%、 3.4%和4%, 比2014年高峰水平分别下降6.8%、 6.6%和7.6% (表1)。

1.1.4 “南猪北移” “东猪西进” 特征明显

受畜禽污染治理工作影响, 我国生猪养殖地域呈现出 “南猪北移” “东猪西进” 的特征, 东部沿海及南方水网地区产能下降突出。 据国家统计局数据, 2016年我国东部、 中部、 西部和东北地区生猪出栏量占比分别为27.3%、 33.4%、 30.4%和8.9%, 与2014年相比, 东部下降0.8个百分点, 西部、 中部则分别上升0.4个百分点。 其中, 浙江、 上海、 福建、 海南、江苏、 广东生猪出栏量降幅居前, 比2014年分别下降32.2%、 29.6%、 13.6%、 10%、 7.4%和6.8%。

根据 《全国生猪生产发展规划 (2016—2020年)》划分的区域看, 2016年重点发展区域 (河北、 山东、河南、 重庆、 广西、 四川、 海南)、 约束发展区域(北京、 天津、 上海、 江苏、 浙江、 福建、 安徽、 江西、 湖北、 湖南、 广东)、 潜力发展区 (辽宁、 吉林、黑龙江、 内蒙古、 云南、 贵州)、 适度发展区 (山西、陕西、 甘肃、 新疆、 西藏、 青海、 宁夏) 生猪出栏量分别占到全国的 39.2%、 38.3%、 17.7%和 4.8%, 与2014年相比, 约束发展区占比下降0.7个百分点, 重点发展区和潜力发展区占比各上升0.3个百分点, 适度发展区上升0.1个百分点; 与2007年比, 约束发展区占比下降1.4个百分点, 潜力发展区上升1个百分

点, 重点发展区和适度发展区各上升0.2个百分点。

1.2 消费情况

1.2.1 2015 年以来猪肉消费需求呈萎缩态势

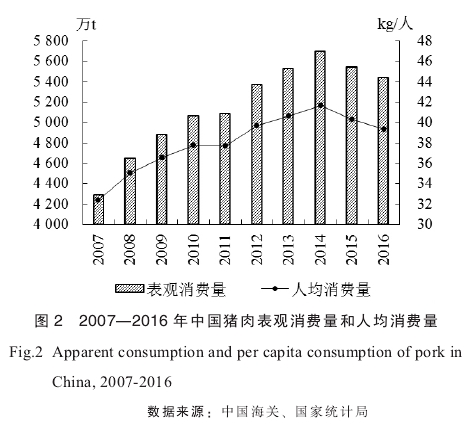

从消费数量看, 近 10 年来, 我国猪肉消费量总体呈稳步增长态势。 其中, 2014 年达到顶峰, 表观消费量为 5 700.7 万 t, 比 2007 年增长 33.1%, 年均增速为 4.2%; 按人口折算, 人均消费量达 41.7 kg/人, 比2007 年增长 28.6% , 年均增速为 3.7% ( 图 2) 。 但受经济增速放缓、 猪肉价格上涨以及国家限制 “三公”消费等因素影响, 2015 年以后猪肉消费出现疲弱态势, 连续两年小幅下降, 2016 年表观消费量为 5 439.5万 t, 比 2014 年高峰减少 261 万 t, 降幅 4.6%; 人均消费量为 39.3 kg/人, 比 2014 年下降 5.8% (图 2)。

1.2.2 猪肉消费季节性特征减弱

随着供应能力提升以及居民消费习惯改变, 猪肉消费的季节性、 节日性特征弱化, 消费量淡旺季差距呈缩小趋势。 一般, 每年的 3—8 月是消费淡季, 9 月至次年春节前是猪肉消费旺季, 其中, 低点一般在 7月, 高点在 12 月和 1 月。 对零售商的调查结果显示,2014—2016 年 , 5—8 月和 9—12 月的猪肉销量占全年 销 量 的 比 重 分 别 为 8.1%和 8.5%, 分 别 比 2011—2013 年的均值提升 0.2 个百分点和下降 0.3 个百分点;12 月 (旺季 ) 与 7 月 (淡季 ) 销量占比的差距由 1.9个百分点下降到 1 个百分点。

1.2.3 猪肉消费仍以鲜肉为主

从消费结构看, 我国猪肉消费仍以鲜肉为主[4]。 双汇集团和雨润集团是我国较大的肉类加工企业, 2016年其生鲜冻品销售收入占其主营业务收入的比重分别

高达 61.16%和 87.48%, 比 2007 年分别提高 21.34 个百分点和 10.98 个百分点。 但是, 随着居民收入水平和消费偏好改变, 肉制品消费呈现逐渐增长态势。 据国家工业和信息化部 《肉类工业 “十二五” 发展规划》, 2015 年我国肉制品产量达到 1 500 万 t, 比 2010年增长 25%, 占肉类总产量的比重达到 17%以上。 而2007—2016 年双汇集团肉制品产量由 83.47 万 t 提高到 160.77 万 t, 增长近 1 倍。

1.2.4 猪肉户外消费比重提高

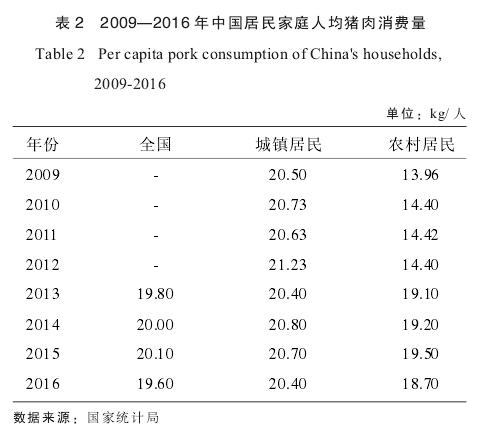

随着收入水平提高以及生活方式改变, 居民猪肉户外消费不断增长, 家庭内消费占比相对比较稳定。国家统计局数据显示, 2009—2016年全国城镇居民家庭人均猪肉消费量基本稳定在20.7 kg/人左右, 2013年实行城乡一体化住户调查后, 农村居民家庭人均猪肉消费保持在19.1 kg/人左右, 消费水平比较稳定。 而根据表观消费量测算, 2009 — 2016年我国猪肉人均消费量由36.6 kg/人增加到39.3 kg/人, 增加了2.7 kg/人,说明我国猪肉消费增长主要来自户外消费 (表2 )。

1.3 贸易情况

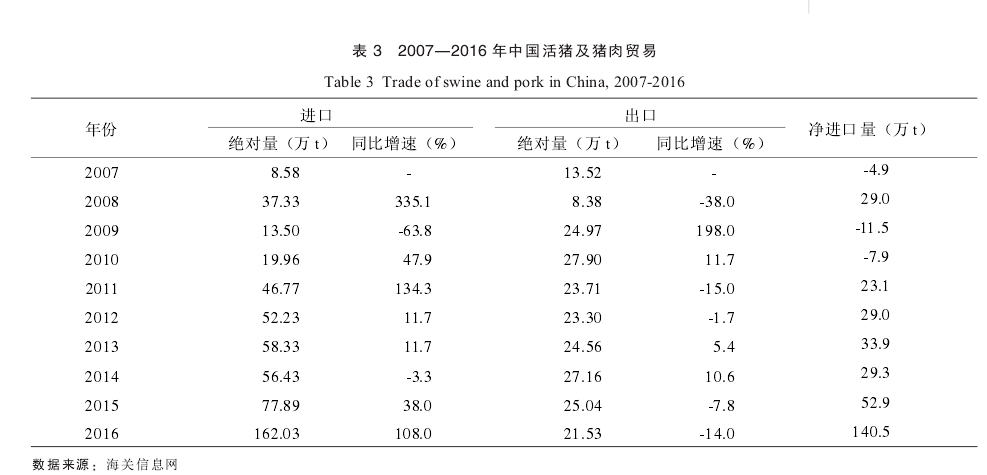

1.3.1 贸易量持续增长, 逆差不断扩大

近10年来, 我国猪肉进口成倍增长, 出口基本稳定。 进口方面, 2016年我国进口活猪及猪肉162.03万t, 同比增长108%, 比2007年增长17.9倍, 年 均增速为38.6%, 几乎全部为冻品; 2011年我国正式成为猪肉净进口国, 并且贸易逆差不断扩大, 2016年净进口量达到140.5万t, 比2011年增长5.1倍 (表3)。出口方面, 2009年以来, 我国活猪及猪肉的出口量稳

定在 20 万~30 万 t, 2016 年出口 21.53 万 t, 同比下降14%, 其中活猪出口占 77.5% (表 3)。

从变化趋势看, 我国活猪及猪肉贸易量的波动与国 内 外 猪 肉 价 差 的 变 化 高 度 相 关 。 在 2008 年 、2010—2011 年、 2015—2016 年国内猪肉价格的 3 个上升 阶 段 , 进 口 量 均 出 现 较 大 幅 增 长 , 同 时 活 猪 出口不同程度下降; 相反, 在 2009 年、 2014 年国内猪肉价格的低迷时期, 进口量下降, 出口量呈明显增长。

1.3.2 贸易伙伴不断增多

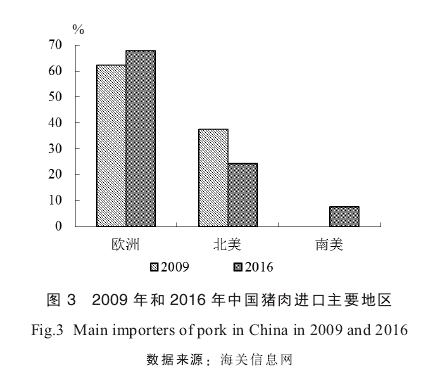

随着我国农产品市场对外开放程度提高, 近 10年来与我国进行猪肉贸易往来的国家不断增多。 从进口来看, 2009 年我国猪肉进口来源地主要集中在欧洲和北美地区, 2016 年已经扩展到南美地区; 向我国出口猪肉的国家也由 2009 年的美国、 加拿大、 丹麦、西班牙、 法国等 5 个国家, 扩展到 2016 年的德国、荷兰、 比利时、 爱尔兰、 英国、 匈牙利、 比利时、 巴西等 16 个国家。 贸易伙伴增多使得世界主要猪肉出口国在我国猪肉进口市场中的份额发生了变化。 据中国海关数据, 2016 年, 欧洲地区、 北美地区、 南美地区分别向我国出口猪肉 109.86 万 t、 39.47 万 t、 12.69万 t, 分 别 占 我 国 猪 肉 总 进 口 量 的 67.8% 、 24.4% 、7.8%, 与 2009 年相比 , 欧洲地区提高 5.5 个百分点 ,北美地区下降 13 个百分点, 南美地区则从空白状态逐年提高至 7.8% (图 3)。 具体来看, 德国、 荷兰以及巴西的猪肉进入中国市场步伐较快, 2016 年分别占中国猪肉总进口量的 21.3%、 7.4%和 5%, 其中, 德国2015 年开始超越美国, 成为中国第一大猪肉进口来源

国。 从出口来看, 西班牙、 美国、 加拿大、 丹麦和法国仍是我国主要的猪肉出口市场, 2016年分别占我国猪肉总出口量的16.1%、 13.3%、 11.1%、 9.8%和5.3%,但与2009年相比, 分别下降2.5个百分点、 3.1个百分点、 9.9个百分点、 24.4个百分点和4.2个百分点。

1.4 价格情况

1.4.1 价格总体变化趋势

2007—2016年, 我国生猪及猪肉价格整体呈上行态势, 生猪价格从11.84元/kg上涨到18.59元/kg,累计上涨 57%, 年均上涨 5.1% ; 猪肉批发价格从16.67元/kg上涨到24.72元/kg, 累计上涨48.3%, 年均上涨4.5% (表4)。

1.4.2 价格波动特点及成因

近10年来, 中国生猪及猪肉市场价格的波动主要呈现三方面特征。

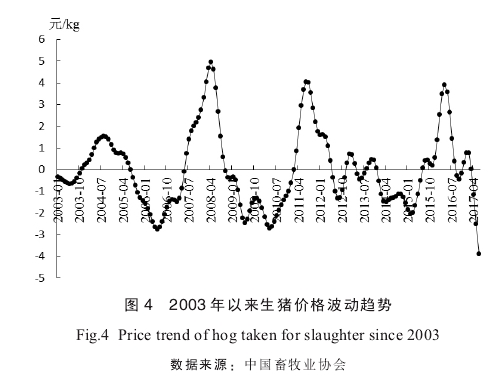

一是底部调整时间显著拉长。 过去我国生猪及猪肉市场价格基本呈现 “涨两年、 跌一年” 的周期波动特征, 周期长度平均为 3.5 年, 但是 2012—2014 年生猪价格连续 3 年在底部徘徊。 而且生猪价格底部调整时间明显拉长, 2009 年 6 月至 2010 年 4 月达 11 个月, 2012 年 8 月至 2015 年 2 月长达 31 个月。 受此影响, 2011 年 9 月至 2016 年 5 月这一轮的波动周期持续了 56 个月 (接近 5 年) (图 4)。 笔者认为主要有以下原因: 首先, 规模化比例提高。 规模场资金雄厚, 抗风险能力强, 加上前期固定资产投入较大, 退出门槛高, 在价格下跌、 养殖亏损时, 产能调整速度较慢。 其次, 逆周期操作导致产能淘汰延迟。 生猪价格波动周期一般为 3~4 年, 由于市场对猪周期预期较

为一致, 导致2012—2013年生猪价格下行阶段出现逆周期操作, 产能淘汰力度不足。 再者, 大量收储延长见底时间。 2012年5月中旬至2014年5月初, 国家多次收储, 且数量较大, 累计收储量达40余万t,一定程度上延缓了2011年9月至2016年5月这一轮波动周期生猪价格的见底时间。

二是波动幅度明显收窄。 从2006年以来的价格波动情况看, 生猪市场价格波动幅度呈缩小态势。 近10年来, 待宰活猪价格历经2006年5月至2008年4月、 2009年5月至2011年9月、 2014年4月至2016年5月3个上涨阶段, 从最低点涨到最高点, 上涨幅度分别为183.1%、 113.0%和83.9%, 涨幅下降趋势显著; 历经2008年4月至2009年5月、 2011年9月至2014年4月两个下行阶段, 待宰活猪价格从最高点跌至最低点, 下降幅度分别为45.2%和43.5%。

三是流通过程中价格波动程度逐渐减弱。 对2011年以来生猪生产、 猪肉批发和猪肉零售3个环节的价格进行对比发现, 从生产到零售环节, 价格波动幅度呈现出递减特征 (表4), 生猪生产环节价格波动幅度最大, 猪肉零售价格波动幅度最小, 猪肉批发价格波动幅度介于二者之间, 说明流通过程对价格传导具有一定缓冲作用。 笔者认为这可能是生猪供给价格弹性大于猪肉需求价格弹性导致的, 一方面, 生猪养殖具有规律的周期性, 导致生产端有明显的 “蛛网” 效应, 价格往往容易过度调整; 另一方面, 猪肉为城乡居民生活必需品, 价格刚性相对较强。

- 2 生猪产业未来发展趋势

2.1 规模化、 产业化水平继续提高

随着环保门槛提高以及产业政策的引导, 我国生猪养殖、 屠宰规模化水平将继续提高, 市场集中度不断增强。 以温氏集团为代表的 “公司+农户” 养殖模式、 以牧原股份为代表的自繁自养模式以及以双汇集团为代表的一体化产业链模式, 将引领行业加速整合, 朝着产业化方向大步迈进。 根据农业部 《全国生猪 生 产 发 展 规 划 (2016—2020 年 ) 》 的 发 展 目 标 ,2020 年生猪年出栏 500 头以上的规模养殖比重力争达到 52%, 其中, 南方水网地区主产县力争达到 70%以上。 随着生猪养殖规模化水平提高, 我国生猪产业能繁母猪窝仔数、 料肉比、 平均饲养天数等一系列效率指标将持续改善。 而生猪产业一体化发展、 生猪定点屠宰比例的提升以及冷链运输能力的增强, 也将使得我国肉品质量更有保障。

2.2 生猪饲养综合成本上升

随着生猪规模养殖比重提高, 饲料、 人工、 防疫和环保等成本增加, 生猪养殖综合成本呈上升趋势。从 《全国农产品成本收益资料汇编》 (2011—2015年) 数据来看, 在不考虑家庭用工成本的情况下, 生猪规模养殖相比散养, 总成本每头平均高出 130 元。饲料方面, 为了提高饲养效率, 规模养殖场多采用经过科学配比的配方饲料, 豆粕、 鱼粉、 微量元素等精饲料用量增加, 饲料投入成本更高。 人工方面, 规模养殖场多采用自繁自养模式, 对具备一定饲料技术和经验的人员需求增加, 并且随着社会整体工资水平提升, 养殖场人工成本也在不断上涨。 据调查, 吉林长春市某存栏 1 000 头猪场每年需支出工人工资约 16 万元。 防疫方面, 规模养殖意味着生猪饲养密度高, 疫病防控压力明显增大。 据养殖场反映, 近年来存栏1 000 头猪场的防疫成本每年为 6 万~7 万元 。 环保方面, 近 3 年来我国加大生猪等畜禽污染治理力度, 养殖场环保设备、 设施投入较大, 加上 2018 年存栏 500头及以上的养殖场将被征收污染税, 规模养殖企业在环保方面的支出将显著提高。

2.3 猪肉消费的主导地位保持不变

随着人口增长以及城镇化水平提高, 长期来看我国猪肉消费整体将继续保持稳步增长态势, 猪肉在我国居民肉类消费中仍将占据主导地位。 2016 年, 猪肉占我国肉类总消费量的比重达到 62%。 根据 OECD-

FAO 预测, 2020 年中国猪肉消费量将达到 5 930 万 t,比 2016 年增长 350 万 t, 增幅 6.3%。 农业部市场预警专家委员会预测, 2020 年中国猪肉需求量将达 5 832万 t, 比 2016 年增长 371 万 t, 增幅 6.8%[5]。

2.4 “长周期” 市场波动特征将成为常态

生猪规模养殖从选址、 建厂、 投产到商品肉猪出栏需要比较长的运作周期, 由于规模养殖场前期投入大、 资金实力强, 亏损承受能力更强, 生产节奏相对比较稳定, 有利于稳定市场供给。 但也正因为此, 随着规模化养殖不断扩张, 未来我国生猪市场 “长周期” 波动将成为常态。 截至2017年10月, 生猪价格已连续17个月处于下行周期, 预计本轮波动周期仍将出现见底时间延缓的特征, 市场底部出现时间将推迟至2018年。

- 3 生猪产业发展策略

3.1 发展适度规模养殖

由于没有足够的配套耕地来承载畜禽粪便, 规模养殖会加剧畜禽污染[6]。根据潘丹对全国五省754个规模生猪养殖户关于规模养殖与畜禽污染关系的研究结果, 受种养结合比例、 政府环保规制程度以及政府补贴程度等因素影响, 50~500头规模的生猪养殖户产生的畜禽污染最高[7]。而美国的经验表明大型养殖厂废料处理困难, 很难转化成肥料进行再利用, 并且大型和超大型养猪场的成本高于中小型养殖场[8]。此外, 养殖规模过大还会面临规模不经济的问题以及养殖密度过高带来的疫病防控问题[9]。因此, 决定养殖规模时应该综合考虑养殖场污染处理能力、 周边土地承载能力、疫病防控、 边际成本控制等因素, 不应盲目追求大规模以及超大规模。

3.2 适当增加猪肉进口

党的十九大提出, 新时代要加大生态系统保护力度, 严格保护耕地, 扩大轮作休耕试点, 健全耕地、草原、 森林、 河流、 湖泊休养生息制度。 在绿色生产理念指导下, 未来我国农业增长方式将由注重数量向注重质量转变, 粮食产量持续增长的难度较大。 由居民肉类消费增长结构调整所引致的对饲料粮的巨大需求将是导致中国粮食自给率下降和贸易依存度上升的重要原因[10]。 在 “优先保障口粮安全” 的战略目标下,适当增加畜产品进口是一项可行选择。 2016年中国猪肉进口量占国内表观消费量的3%, 约占世界猪肉总贸易量的20%, 中国猪肉进口量在国内、 国际市场上

的占比都不算高, 中国适当增加进口将不会对国内外市场造成太大影响。

3.3 充分发挥市场调节机制

随着大数据和信息化技术发展, 市场信息传播速度变快, 各类市场参与主体获取信息的渠道增多、 能力增强, 市场信息透明化程度更高。 应减少政府市场干预, 降低政策调节给市场带来的不确定性, 充分发挥市场的自我调节能力, 让市场价格信号充分反映市场真实供需情况。

- 参考文献

[1] 李慧莲.用规模养殖破解生猪价格波动难题[N].中国经济时报,2008-03-14(A01).

[2] 罗晶.规模化养殖破解 “猪难题 ”[N].中国财经报 ,2011-12-17(08).

[3] 战立强.我国生猪产业大规模化的意义 、障碍及对策[J].黑龙江畜牧兽医,2014(4):7-9.

[4] 陶炜煜 , 刘翌阳 , 张剑波 , 等 . 近年来中国猪肉消费 形 势 及

“十三五 ”展望[J].农业展望 ,2017(9):108-113.

[5] 农业部市场预警专家委员会 . 中国农业展望报告 (2016—2025)[M].北京 :中国农业科学技术出版社 ,2016.

[6] 仇焕广 ,严健标 ,蔡亚庆 ,等.中国专业畜禽养殖的污染排放与治理对策分析———基于五省调查的实证研究[J].农业技术经济,2012(5):29-35.

[7] 潘丹. 规模养殖与畜禽污染关系研究 — ——以生猪养殖为例[J].资源科学 ,2015,37(11):2279-2287.

[8] 谭莹 ,李大胜 .生猪的规模化养殖与环境保护 : 困境及选择— ——基于美国生猪产业养殖经验 [J]. 中国农 学 通 报 ,2010,26(13):20-22.

[9] 洪灵敏 ,许玉贵 ,郑晓旭 ,等.农户生猪养殖适度规模的确定[J].经济师 ,2013(2):260-265.

[10] 钞贺森 , 田旭 , 于晓华 . 肉类消费结构 、 饲料安全和粮食安全———农业“供给侧改革”的一个参照系[J].农业现代化研究,2017,38(5):737-745.