目录结构

农业展望 2019(11),117-122

中国大蒜生产布局及贸易格局分析

河北农业大学经济贸易学院 河北 保定

- 摘 要:

- 中国既是大蒜生产大国,又是大蒜消费和出口大国,历年大蒜种植面积和产量均居全球首位.为深入了解中国大蒜产业发展现状及未来发展方向,综合利用联合国粮食及农业组织(FAO)数据、 中国海关数据以及联合国国际贸易统计数据,深入剖析了中国大蒜生产的区域分布特征及历史发展状况,分析了中国大蒜的进出口历史状况,并进一步对中国大蒜的生产与贸易前景进行了展望.

关键词:大蒜;生产布局;贸易格局;"一带一路"

- 0 引言

大蒜 (Allium sativum L.), 多年生宿根草本植物。蒜头、 蒜苗、 蒜苔均可食用, 蒜头中含大蒜素, 可供药用。 大蒜原产于亚洲地区, 后扩散到非洲、 美洲、大洋洲。 我国大蒜主产区集中在山东济宁, 河南开封、 郑州中牟, 江苏徐州、 邳州一带[1]。 据联合国粮食及农业组织 (FAO) 数据, 全球约有 100 个国家和地

区种植大蒜, 其中亚洲为主要产区, 2016年亚洲大蒜总产量占91.76% [2] 。据联合国国际贸易数据库数据, 2016年全球大蒜出口前7位的国家分别是中国、 西班牙、 阿根廷、 荷兰、 印度、 墨西哥和法国, 出口额占全球大蒜出口总额的95%, 出口量占出口总量的98% [3] 。其中, 中国大蒜出口量占比最大, 在80%以上, 出口额占出口总额的70%左右。 近年来, 大蒜市场价格连续出现 “过山车” 现象, 对国内外大蒜市场造成了一定的影响。 因

此, 研究我国大蒜产业发展现状及未来发展方向, 对深刻认识全球大蒜产业的发展有重要的现实意义。

- 1 中国大蒜的生产布局

1.1 主产区域分布广泛

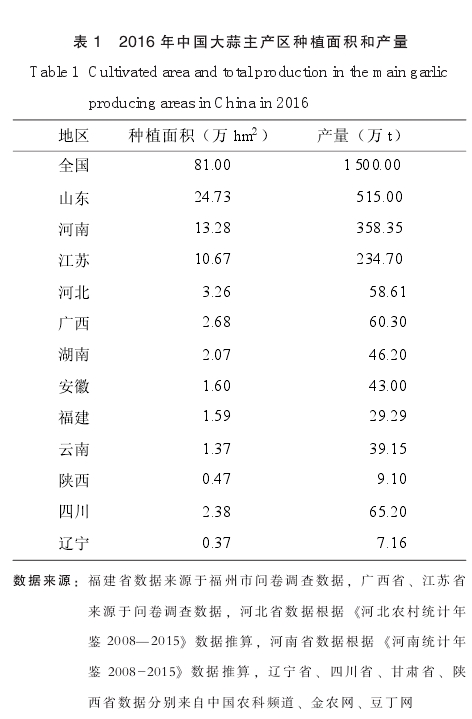

从大蒜主产区分布来看, 我国大蒜主产区主要分布在山东济宁, 河南开封、 郑州中牟, 江苏徐州、 邳州一带, 每年 5 月前后上市 (表 1)。 其中, 山东省金乡县大蒜生产加工和出口均居全国第一位, 素有 “中国大蒜之乡” 的美誉。 2016 年, 金乡及其周边大蒜种植面积约 13.3 万 hm2。 山东省的临沂和莱芜也是大蒜种植的主要区域 , 其中临沂大 蒜 种 植 面 积 约 为 2.3万 hm2, 莱芜地区 1.3 万 hm2。 河南是我国第二大大蒜产区。 2016 年河南大蒜种植面积为 7.9 万 hm2, 主要集中在开封杞县、 郑州中牟等地。 江苏省邳州市及周边地区是我国第三大大蒜产地, 2016 年种植面积为2.9 万 hm2。 此外 , 安徽毫州 、 怀远 , 河北永年 , 陕西武功、 兴平, 辽宁海城, 云南大理等地也形成了较大规模的大蒜种植区[4]。 从各主产区大蒜种植规模来看, 2016 年大蒜种植面积排在全国前 5 位的省 (自治区) 依次是山东、 河南、 江苏、 河北、 广西; 大蒜产量排名前 5 位的省 (自治区) 依次为山东、 河南、 江苏、 四川、 广西, 其中四川省气候条件非常适合大蒜种植, 大蒜单产较高 (表 1)。

1.2 种植面积波动增加

2008—2017 年我国大蒜种植面积呈波动增加趋势。 2008 年大蒜种植面积 81.52 万 hm2, 2009 年大蒜种植面积 77.28 万 hm2, 种植面积达到历史的最低点 。造成大蒜种植面积减少的主要原因是 2008 年大蒜价格过低严重挫伤了蒜农的种植积极性, 导致 2009 年大蒜种植面积急剧下降。 2011—2016 年大蒜种植面积开始恢复增长, 由 78.83 万 hm2增加到 81 万 hm2, 增加了 2.17 万 hm2。 2017 年 , 大蒜种植面积增加到 96万 hm2, 较 2016 年增加了 15 万 hm2。 2010 年以后国内大蒜价格快速上涨, 达到 14.4 元/kg, 造成此期间大蒜种植面积呈缓慢增加趋势。

1.3 总产量先升后降

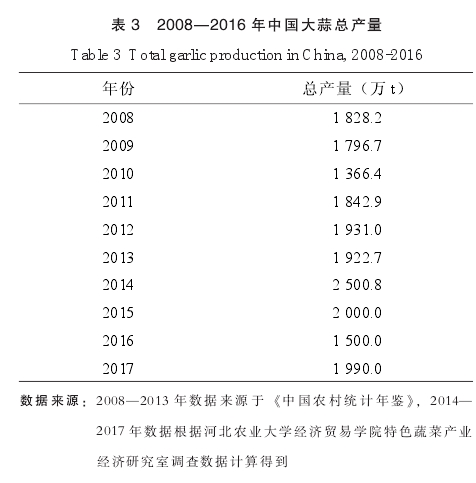

2008—2017 年我国大蒜总产量呈先减少后增加又减少的趋势 (表 3)。 2008 年的大蒜总产量为 1 828.2万t, 2010 年为 1 366.4 万 t, 较 2008 年减少了 461.8万t, 减少了 33.8%, 下降显著。 这一方面是受 2008—2010年全球金融危机的影响, 另一方面是由于 2008年

和2009年大蒜价格过低严重挫伤了蒜农的种植积极性, 导致2010年全国大蒜种植面积和单产均大幅下降。 2010年以后我国大蒜产量开始恢复性增长, 2014

年达到 2 500.8 万 t, 较 2010 年增加了 1 133.6 万 t,增长了 82.96%。 2015—2016 年, 由于受雨雪、 寒潮等恶劣天气的影响[5], 国内大蒜产区出现不同程度减产, 产量由 2015 年的 2 000 万 t 迅速减少到 2016年的1 500 万 t, 减少了 500 万 t。 2016 年国内市场大蒜供应趋紧, 导致大蒜价格高企, 大蒜主产区种植面积有所增加, 引起 2017 年总产量有所增加。

1.4 单产水平波动变化

我国大蒜单产波动明显。 2008 年为 22.43 t/hm2,2009 年 为 23.25 t/hm2, 2010 年 下 降 到 17.55 t/hm2,单产较 2008 年和 2009 年明显下降, 主要原因是 2008年和 2009 年大蒜价格过低严重挫伤了蒜农的种植积极性, 导致蒜农疏于田间管理, 对大蒜的生产投入减少, 导致单产下降[6]; 2011—2014 年大蒜单产由 23.38t/hm2增 长 到 31.60 t/hm2, 单 产 持 续 增 长 ; 2014—2016 年大蒜单产又出现下降趋势, 经过 “蒜你狠” 周期, 大蒜价格持续下跌, 蒜农投入减少; 2016—2017年, 大蒜单产缓慢增加, 由 18.52 t/hm2增加到 20.73t/hm2, 增长了 10.87% (表 4), 主要原因是 2016 年大蒜价格再次暴涨, 种植户增加了投入, 加强了田间管理, 促进了单产的增加。

- 2 中国大蒜进出口贸易

2.1 出口贸易所占比重较高

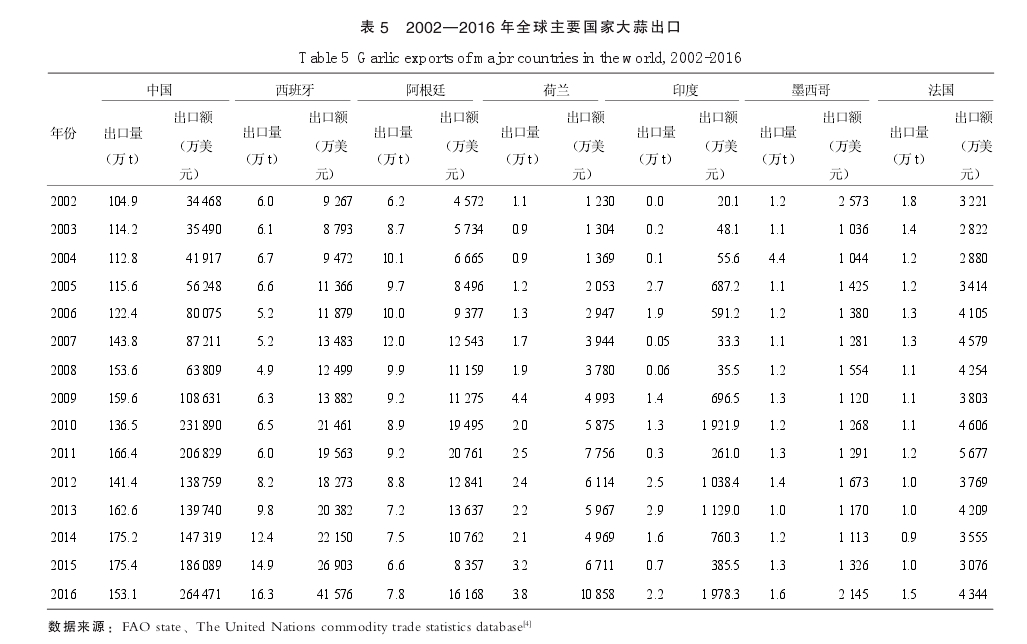

2016 年, 全球大蒜出口排在前 7 位的国家依次是中国、 西班牙、 阿根廷、 荷兰、 印度、 墨西哥和法

国, 出口额占全球大蒜出口总额的95%, 出口量占大蒜出口总量的98% (表5)。 其中, 中国大蒜出口占比较高, 出口量占大蒜出口总量的80%以上, 出口额占大蒜出口总额的70%左右。 近10年中国大蒜出口量总体呈现上升趋势, 由2002年的104.9万t增加到2016年的153.1万t, 增长了近50万t, 在国际市场上具有较强的竞争力 (表5)。

2.2 “一带一路” 沿线国家是主要出口地区

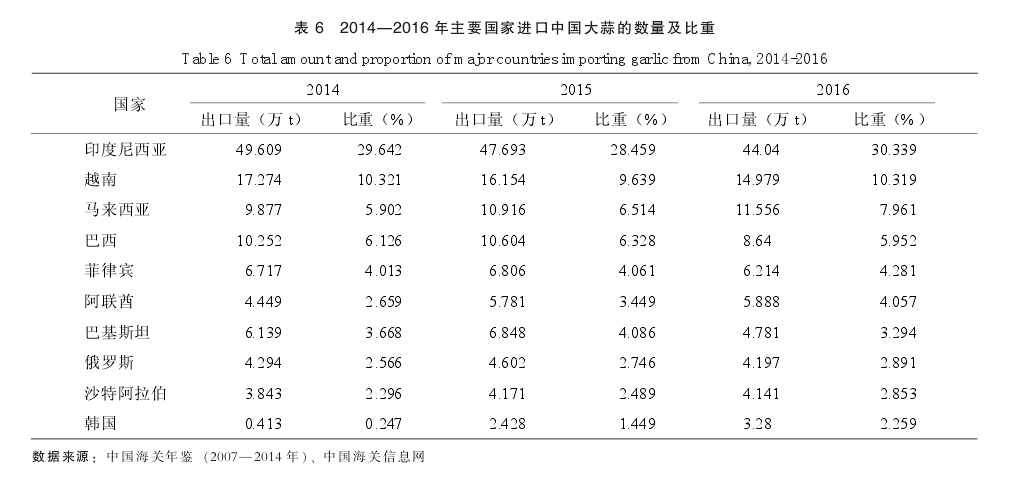

从主要出口地区来看, 我国大蒜出口量排在前5位的国家依次为印度尼西亚、 越南、 马来西亚、 巴西、 菲律宾 (表6), 出口额排在前5位的国家依次为印度尼西亚、 越南、 马来西亚、 巴西、 阿联酋 (表7)。 可 以看出, 印度尼西亚、 越南、 马来西亚、 菲律宾和阿联酋等 “一带一路” 沿线国家是中国大蒜的主要出口地区。 2014—2016年, 中国大蒜出口到 “一带一路” 国家的出口量和出口额均在60%以上, 是中国大蒜出口的主要地区。

我国大蒜最重要的出口国家是印度尼西亚。 2014—2016年中国出口到印度尼西亚的大蒜比重呈缓慢上升趋势, 出口量占比由2014年的29.64 %上升至2016年的30.34 %, 出口额占比从2014年的24.96%增加至2016年的27.29% (表6、 表7)。 由于中国对印度尼西亚的海上贸易较为便捷, 因此未来中国针对印度尼西亚的大蒜出口比重有可能继续增加。

2.3 进口规模总体较小

从进口情况来看, 与出口规模相比, 我国大蒜进口规模总体较小。 1992—2016年我国大蒜进口总量年际间波动较大, 其中大蒜进口最少的年份只有0.04 t,

最大的年份为 1 033.5 t; 进口额最小的年份只有 0.1万美元, 最大的年份达到 65.6 万美元, 进口额年际间相差较大 (表 8)。

- 3 中国大蒜生产与贸易展望

首先, 在大蒜生产方面, 中国大蒜的种植面积和

总产量均以绝对优势排在全球首位, 且单产也有较大优势, 在国际市场上仍具有绝对的竞争力[7-9]。 在深入推进农业供给侧结构性改革, 贯彻大力发展优质、 绿色农产品的背景下, 我国将可能会借此机遇全面推进优质大蒜的机械化、 规模化生产, 因而大蒜的总产量将会呈现增长趋势[10-11]。

其次, 在大蒜深加工方面, 伴随着消费结构日益多元化以及国际市场对大蒜深加工产品的需求越来越大, 大蒜深加工是未来发展的主要趋势, 大蒜深加工产品会更加多元化, 未来将朝着精深加工和生物医药方向发展, 中国大蒜的贸易量及贸易规模都将进一步扩大[12]。

第三, 在大蒜进出口方面, 当前国际经济形式复杂多变, 在国际贸易保护主义回潮的背景下, 针对大蒜的贸易壁垒也可能对我国大蒜出口贸易造成负面影响[5],从而限制中国大蒜的国际市场空间[13-14]。 在出口市场方面, 印度尼西亚虽然不断加强对中国大蒜进口的限制, 但由于其国内需求庞大, 未来仍然是中国大蒜出口的第一市场。 据中国海关信息网统计, “一带一路” 沿线国家大蒜进口主要来源于中国。 2014—2017年, 中国出口到印度尼西亚、 巴基斯坦、 俄罗斯、 沙特阿拉伯等 “一带一路” 沿线国家的大蒜均占其大蒜进口量和进口额的 90%左右。 中国应进一步借力 “一带一路” 倡议, 促进与 “一带一路” 沿线国家的大蒜产业合作。 未来, 大蒜市场开发前景广、 产品层次多样化, 并将成为我国具有很强国际竞争力和出口贸易能力的产业。

为了保证我国大蒜产业健康、 平稳、 持续发展,未来我国应在以下几方面下功夫: 一是优化大蒜生产布局, 培育专一出口品种; 二是提高大蒜深加工程度, 延伸产业链条; 三是建立大蒜特色优势生产区,促进大蒜产品的多样化发展。

- 参考文献

[1] 江解增,曹碚生.水生蔬菜品种类型及其产品利用[J].中国食物与营养,2005(9):21-24.

[2] FAO.crop queries of production volume of data [EB/OL].[2019-05-20].http://www.fao.org/faostat/.

[3] 联合国国际贸易数据库 [EB/OL].[2019-05-20].https:// comtrade.un.org/.

[4] 海关信息网.贸易统计[EB/OL].[2019-05-20].http://www. haiguan.info/OnLineSearch/TradeStat/.

[5] 王盛威,熊露,韩书庆,等.2016年中国大蒜市场形势分析及后市展望[J].农业展望,2016(11):4-6.

[6] 吴守荣,王兢,李东方,等.游资炒作农产品的未来趋势及对策展望—— —大蒜价格上涨引发的思考[J].农业展望,2010 (6):55-58.

[7] 窦晓博,邵娜.近年中国蔬菜种植成本收益分析[J].农业展望,2018(3):43-47.

[8] 赵帮宏,宗义湘,杨宾宾,等.中国大蒜产业发展研究报告(2017)[M].北京:经济管理出版社.

[9] 杨宾宾 ,宗 义 湘 ,赵邦宏 .中国与 “一带一路 ” 沿线国家大蒜出口贸易的发展路径研究[J].北方园艺,2010(6):164-169.

[10] 吴曼 ,宗 义 湘 ,赵帮宏.世界莲藕 与 荸荠 贸易 格局 及展 望 [J].农业展望,2019(3):66-72,79.

[11] 张晓艳,刘锋,孙家波,等.2017/18年度山东省小麦市场形势分析与后市展望[J].农业展望,2019(2):8-11,16.

[12] 陈运起,徐坤,刘世琦.中国葱姜蒜产业现状与展望[J].山东蔬菜,2009(1):5-7.

[13] 肖小勇,李崇光.我国大蒜出口的“大国效应”研究[J].国际贸易问题,2013(8):61-71.

[14] 张吉国.中国大蒜出口态势与发展研究[J].农业经济问题, 2009(9):95-99.